-

2025年版医療費控除の手続きガイド

1月1日~12月31日までの1年間に、税金を納める本人と生計を一にする親族が支払った医療費が一定額を超えたときに、所得控除を受けることができます。これを医療費控除といいます。

-

定額減税の減税額の記入漏れにご注意ください

今年の所得税の確定申告書には、定額減税の記入欄「令和6年分特別税額控除」が新設されています。会社員の方などでも、医療費控除などで確定申告をする場合は、納税者本人と扶養親族などを含めた減税総額の記入を忘れないようご注意ください。

医療費控除の確定申告

対象

税金を納める本人と「生計を一にする親族」が支払った医療費が以下の場合、医療費控除を受けることができます。

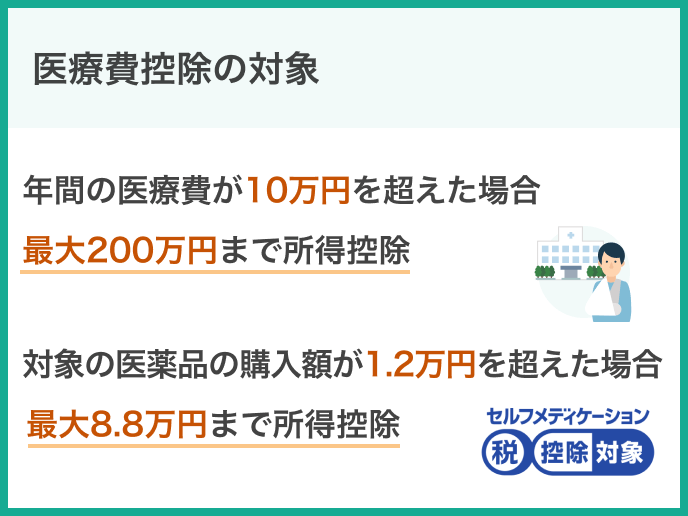

- 医療費が年間10万円を超えた場合※

- 市販の対象医薬品の購入額が年間12,000円を超えた場合

なお、保険金などで補てんされた金額を除きます。

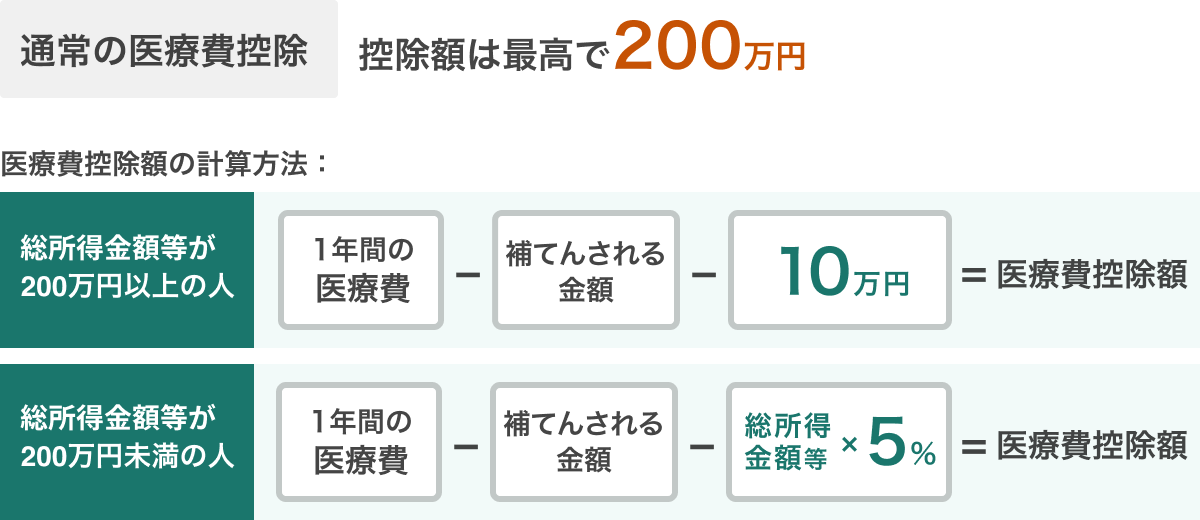

※総所得金額などが200万円未満の方は、10万円ではなく、総所得金額などの5%の金額を差し引いて計算するため、10万円以下でも控除が受けられる場合があります。

生計を一にする親族とは?

生計を一にする親族とは、生活費などを共有している親族が対象です。必ずしも同居している必要はなく、仕送りをしている場合や子ども・親などの医療費を負担している場合も、医療費控除の対象です。

扶養外の共働き夫婦は対象? 申請はどちらが?

共働きの夫婦など、扶養ではない場合でも「生計を一にする親族」の場合は控除の対象です。共働きの夫婦の場合、所得の多い方が医療費控除を受ける方が控除による節税効果が高いです。

申告期間

医療費控除の申告期間

確定申告の申告期間は原則、申告対象期間の翌年2月16日から3月15日までです。

※2025年の確定申告の申告期間は、2月17日から3月17日までです。

ただし、医療費控除は税金が戻ってくる還付申告にあたるため、申告対象期間の翌年1月1日から受付が開始され、5年以内であれば申告ができます。

忘れた場合・遅れた場合

還付申告の場合、通常の確定申告の期間内に申告できなくても、5年以内であれば申告できます。2024年に支払った医療費の控除は、2025年1月1日~2029年12月31日まで申告が可能です。

医療費控除について

税金を納める本人と生計を一にする親族が支払った1年間の医療費が10万円を超えた場合は、医療費控除を受けることができます。

控除額の計算方法

医療費控除額は、保険金や給付金などで補てんされる金額を差し引いて計算します。

保険金などの補てんされる金額とは?

差し引く必要のある主な補てん金は以下です。

※出産前後の会社を休んでいる期間に支給される「出産手当金」は、医療費を補てんする目的ではないため差し引く必要はありません。

詳細は、国税庁「保険金などで補てんされる金額とは」をご確認ください。

控除対象の医療費

医療・入院費

控除の対象例

- 診療費、治療費

- 通院や入院のための交通費

- 入院時の部屋代や食事代

- 治療のための松葉杖、補聴器、眼鏡、義手、義足などの購入費用

- 医師の判断によるPCR検査

対象とならない例

- 健康診断、人間ドックの費用

- インフルエンザなど予防接種の費用

- 自家用車での交通費(ガソリン代や駐車場の料金)

- 自己判断によるPCR検査

薬代

控除の対象例

- 治療のための医薬品購入費

対象とならない例

- ビタミン剤やサプリなどの予防目的や健康増進のための医薬品購入費

歯科

控除の対象例

- 治療としての歯列矯正やインビザライン

- 子どもの歯列矯正

- インプラント治療

- 治療目的のセラミックなどの詰め物

- 通院時の交通費(子どもの付き添いの場合、親の交通費も含む)

- 歯科ローンで支払った治療費

対象とならない例

- 美容のための歯列矯正やホワイトニング

- 予防目的の歯石除去

- 自家用車での交通費(ガソリン代や駐車場の料金)

妊娠・出産費用

控除の対象例

- 妊娠中の定期検診や検査費用

- 通院のための交通費、出産で入院する際のタクシー代

- 不妊症の治療費、人工授精の費用

対象とならない例

- 実家に帰って出産するための交通費

- 入院時の寝間着や洗面具などの身の回り品の購入費

介護保険制度

控除の対象例

- 指定介護老人福祉施設の介護費、食費、居住費の2分の1に相当する金額

- 介護老人保健施設、指定介護療養型医療施設、介護医療院の介護費、食費、居住費

- 訪問看護

- 訪問リハビリテーション

- 居宅療養管理指導(医師などによる管理・指導)

- 通所リハビリテーション(医療機関でのデイサービス)

対象とならない例

- 指定介護老人福祉施設、介護老人保健施設、指定介護療養型医療施設、介護医療院の日常生活費や特別なサービス費用

- 訪問介護(生活援助中心型)

- 認知症対応型共同生活介護

- 介護予防認知症対応型共同生活介護

- 特定施設入居者生活介護(有料老人ホームなど)

その他、医療費控除の対象についての詳細は、国税庁「医療費控除の対象となる医療費」や、国税庁 確定申告書等作成コーナー「医療費控除の対象になるか具体例で確認する」をご確認ください。

必要な書類

- 確定申告書

- 医療費通知(医療費のお知らせ)(原本を添付)※1

- 医療費の領収書※2

- 医療費控除の明細書

- 源泉徴収票または収入がわかる書類※2

- 銀行口座がわかるもの

- マイナンバーカード※3

※1 健康保険組合などから交付を受けた医療費通知を添付する場合、医療費控除の明細書の記載を簡略化できます。

※2 領収書や源泉徴収票は提出・添付する必要はありませんが、明細書や申告書を作成する上で必要です。領収書は税務署から提示を求められる場合があるため5年間保管してください。

※3 マイナンバーカードがない場合は、マイナンバーを確認できる書類(通知カードや住民票の写しなど)+身元確認書類(運転免許証や健康保険証など)が必要です。

詳細は、国税庁「医療費を支払ったとき(医療費控除)」をご確認ください。

手続きの流れ

- 医療費控除の対象か確認

- 明細書の作成

- 控除額の計算と申告書への記入

- 申告書の提出

1.医療費控除の対象か確認

医療費控除の対象となるもの・ならないものがあります。

領収書の整理を行い、控除対象の医療費で医療費控除を受けられるか確認します。

2.明細書の作成

ご自身や生計を一にする親族が支払った医療費の額を明細書に記載します。医療費通知(医療保険者などから発行される書類)がある場合は、添付することで明細書の記載を簡略化できます。

詳細は、国税庁「医療費控除を受けられる方へ」(PDF)をご確認ください。

3.控除額の計算と申告書への記入

明細書の計算式や控除額の計算方法を確認して、控除額を計算し申告書に記入します。

4.申告書の提出

申告書の提出方法は、「e-Taxで提出」「郵送で提出」「税務署に持参して提出」の3通りあります。

確定申告 総合ガイド「手続きの流れ Step3.申告書の提出」をご確認ください。

過去分の申告について

医療費控除は還付申告のため5年以内であれば申告ができます。過去分をさかのぼって申告することも可能です。

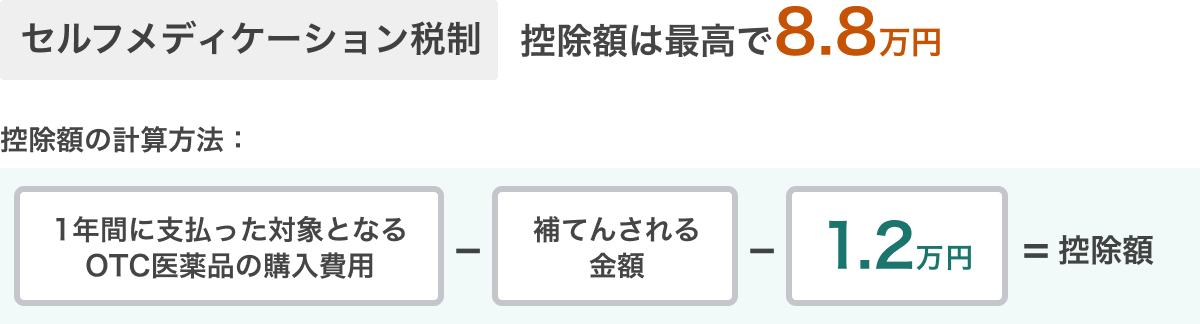

セルフメディケーション税制について

セルフメディケーション税制とは、医療費控除の特例として、税金を納める本人と生計を一にする親族が市販の対象医薬品(スイッチOTC医薬品など)を12,000円を超えて購入した場合に受けられる控除です。健診や予防接種など、健康増進や病気の予防に取り組んでいることが条件です。

※医療費控除とセルフメディケーション税制の併用はできません。より節税効果が高い方を選択して申請してください。

詳細は、国税庁「セルフメディケーション税制」をご確認ください。

控除対象の医薬品

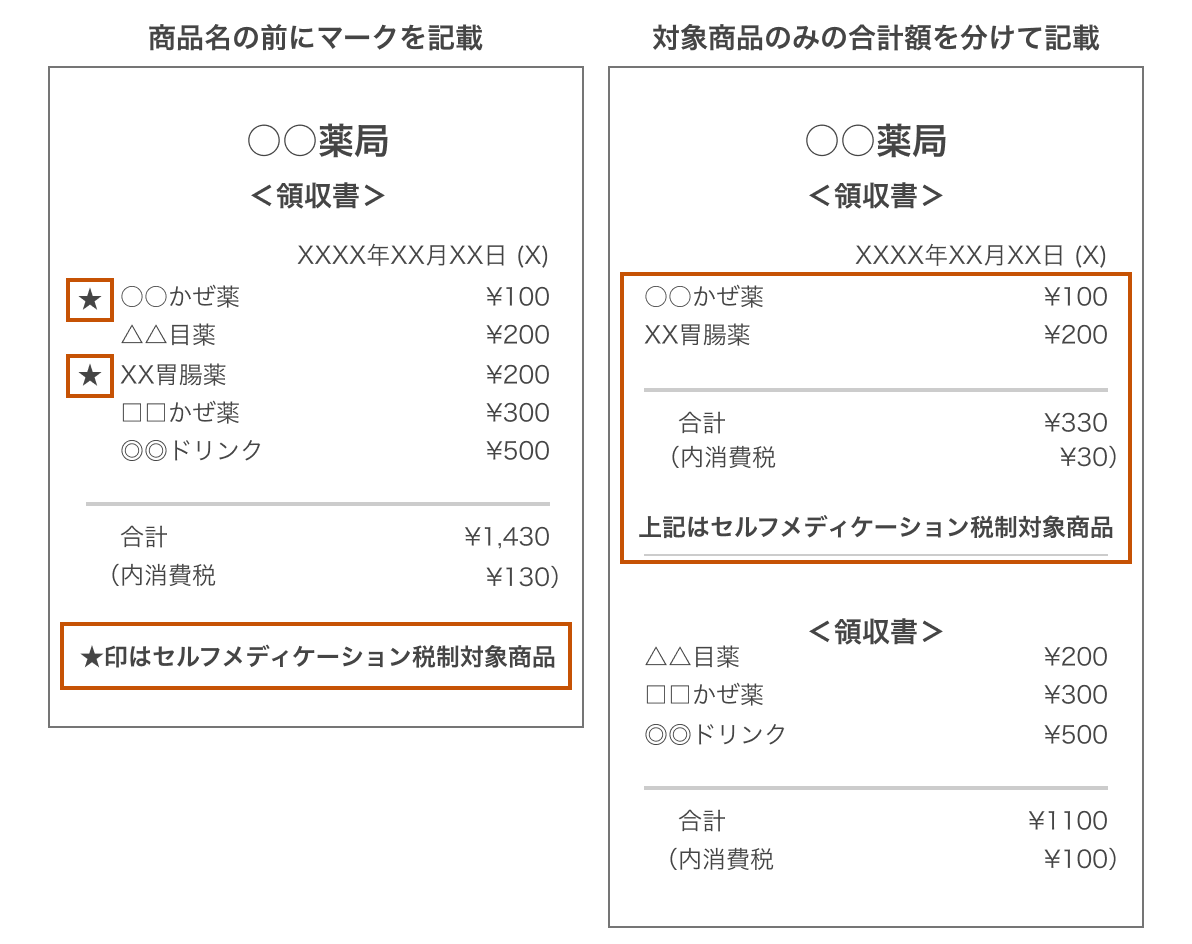

対象となる医薬品は、ドラッグストアなどで購入できるスイッチOTC医薬品(※)などの市販薬です。2022年(令和4年)からは、スイッチOTC医薬品以外の一部の医薬品も対象となりました。対象の医薬品はレシートにもわかるように記載されています。また一部の医薬品には、以下のマークがあり識別できます。

※スイッチOTC医薬品とは、医師から処方される医療用医薬品として長い間使われていて、効果や安全性が十分に確認されたものを市販薬(OTC医薬品)に転用したものです。

対象となる医薬品の購入レシートには、商品がセルフメディケーション税制の対象かわかるように記載されています。

詳細は、厚生労働省「セルフメディケーション税制について」をご確認ください。

控除額の計算方法

セルフメディケーション税制の控除額は、保険金や給付金などで補てんされる金額を差し引いて計算します。1年間で12,000円を超える場合は控除を受けることができます。

必要な書類

- 確定申告書

- セルフメディケーション税制の明細書

- 対象医薬品の領収書※1

-

一定の取り組みを行ったことを明らかにする書類※1

予防接種の領収書や接種済証、市区町村のがん検診の領収書や結果通知書など - 銀行口座がわかるもの

- マイナンバーカード※2

※1 領収書や一定の取り組みを行ったことを明らかにする書類は、提出・添付する必要はありませんが、明細書や申告書を作成する上で必要です。税務署から提示を求められる場合があるため5年間保管してください。

※2 マイナンバーカードがない場合は、マイナンバーを確認できる書類(通知カードや住民票の写しなど)+身元確認書類(運転免許証や健康保険証など)が必要です。

詳細は、国税庁「令和6年分 確定申告特集 セルフメディケーション税制とは」をご確認ください。

よくある質問

医療費控除とセルフメディケーション税制の併用はできません。より節税効果が高い方を選択して申請してください。

生計を一にする親族の医療費は、医療費控除の対象です。扶養外の夫婦でも、生計を一にする場合は控除の対象です。共働きの場合は、所得が多い方が医療費控除を受けた方が節税効果が高いです。

医療費控除は還付申告にあたるため、5年以内であれば申告できます。2024年に支払った医療費は2025年1月1日~2029年12月31日まで申告が可能です。

還付金がある場合は、申告後1カ月~1カ月半程度で指定口座に振り込まれます。e-Taxの利用者識別番号を持っている方は、e-Taxにログインすると還付金の処理状況を確認できます。

併用することは可能です。ただし、医療費控除を受けるためには確定申告が必要になるため、ふるさと納税でワンストップ特例制度を利用した場合は無効になります。よって、併用する場合は医療費控除・ふるさと納税の両方の確定申告が必要です。