-

2025年版住宅ローン控除の手続きガイド

住宅ローン控除(住宅ローン減税)は正式名を「住宅借入金等特別控除」といいます。住宅ローンを利用して、マイホームを購入・増改築した場合、一定の条件を満たすと税金の控除が受けられる制度です。

-

定額減税の減税額の記入漏れにご注意ください

今年の所得税の確定申告書には、定額減税の記入欄「令和6年分特別税額控除」が新設されています。会社員の方などでも、住宅ローン控除などで確定申告をする場合は、納税者本人と扶養親族などを含めた減税総額の記入を忘れないようご注意ください。

住宅ローン控除の確定申告

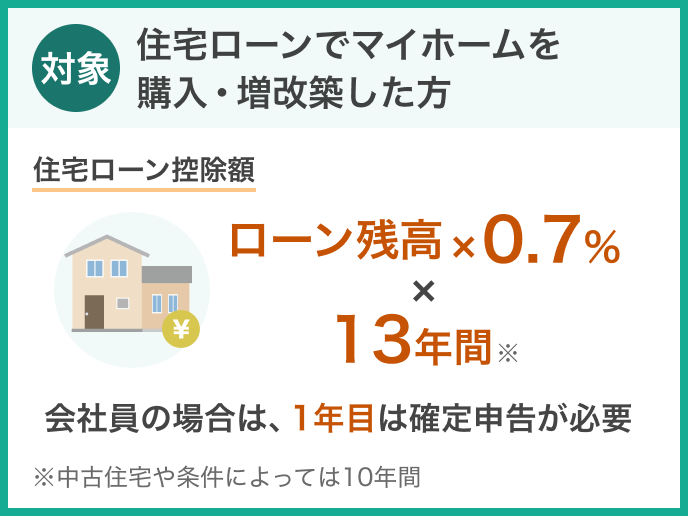

対象者

-

住宅ローンを利用してマイホームを購入・増改築した方

※一定の要件を満たしている場合

会社員の方も、控除を受ける最初の年(1年目)は確定申告が必要です。2年目以降は年末調整で控除を受けることができます。

申告期間

住宅ローン控除の申告期間

確定申告の申告期間は原則、申告対象期間の翌年2月16日から3月15日までです。

※2025年の確定申告の申告期間は、2月17日から3月17日までです。

ただし、住宅ローン控除は税金が戻ってくる還付申告にあたるため、申告対象期間の翌年1月1日から受付が開始され、5年以内であれば申告ができます。

忘れた場合・遅れた場合

還付申告の場合、通常の確定申告の期間内に申告できなくても、5年以内であれば申告できます。2024年にマイホームを購入して入居した場合、2025年1月1日~2029年12月31日まで申告が可能です。

主な要件

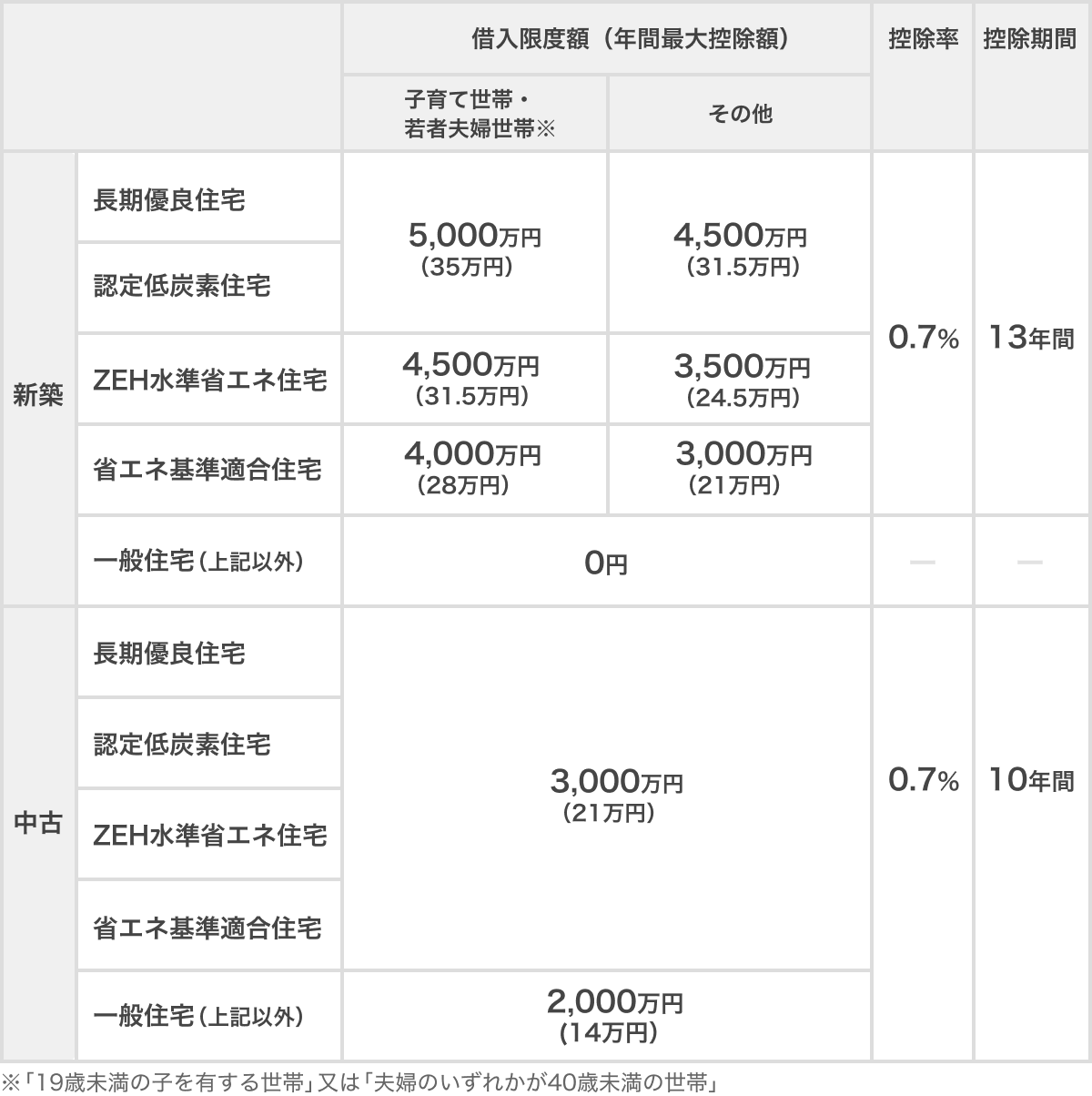

新築の認定住宅の場合

※原則、2024年以降、新築一般住宅(認定住宅など以外)の場合は、住宅ローン控除の対象外です。

認定住宅とは、認定長期優良住宅、低炭素建築物、低炭素建築物とみなされる特定建築物です。

以下の一般住宅の要件に加えて、長期優良住宅建築計画の認定通知書および住宅用家屋証明書などにより証明されたものである必要があります。

- 床面積の2分の1以上が自分が居住するための住宅

- 引渡しまたは工事完了から6カ月以内に入居し、引き続き居住している

- 住宅ローンの返済期間が10年以上

- 床面積が50平方メートル以上※

- 合計所得金額が2,000万円以下※

※床面積が40平方メートル以上50平方メートル未満でも、2024年の年末までに建築確認を受けた新築住宅で、合計所得金額1,000万円以下の場合は、控除を受けることができます。

認定住宅の場合、「認定住宅等新築等特別税額控除」か「住宅ローン控除」のどちらかを選択できます。

認定住宅等新築等特別税額控除は、住宅ローンを組んでいない場合でも控除が受けられますが、控除期間は原則1年間です。有利な方を選んで申告しましょう。

詳細は、国税庁「認定住宅等の新築等をした場合」をご確認ください。

中古の一般住宅の場合

- 建築後使用された家屋であること

- 床面積の2分の1以上が自分が居住するための住宅

- 引渡しまたは工事完了から6カ月以内に入居し、引き続き居住している

- 住宅ローンの返済期間が10年以上

- 床面積が50平方メートル以上

- 合計所得金額が2,000万円以下

- 1982年(昭和57年)以降に建築または現行の耐震基準に適合

その他の要件は、国税庁「中古住宅を取得し、令和4年以降に居住の用に供した場合」や国税庁「マイホームを持ったとき」をご確認ください。

控除額の計算方法

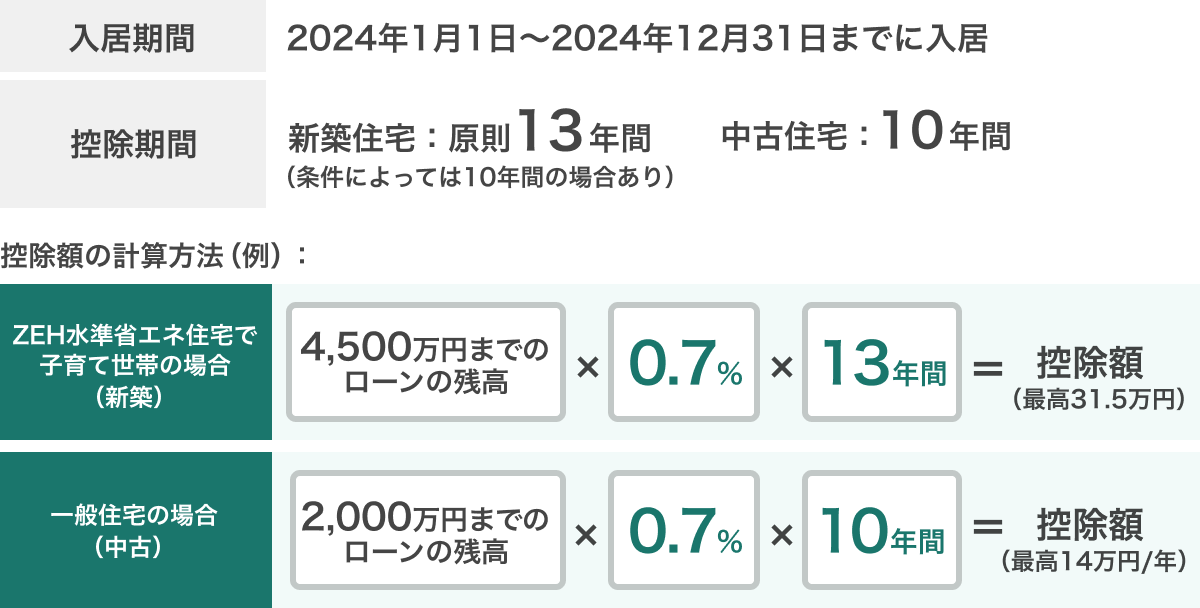

住宅ローンの控除率は年末のローン残高の0.7%です。控除期間は、新築住宅は原則13年間(条件によっては10年間の場合あり)、中古住宅は10年間です。

※新築の一般住宅で、2023年(令和5年)末までに新築の建築確認を受け、2024・2025年(令和6・7年)に入居する場合、借入限度額は2,000万円、控除期間10年です。

所得税から控除しきれなかった額は、翌年の住民税から控除されます。ただし、上限額は課税総所得金額等の5%相当額(上限97,500円)とされています。

手続きの流れ

最初の年(1年目)

控除を受ける最初の年(1年目)の分は、会社員・個人事業主ともに確定申告が必要です。

計算明細書と申告書は、国税庁「確定申告書等作成コーナー」で作成できます。

申告書の提出方法は、「e-Taxで提出」「郵送で提出」「税務署に持参して提出」の3通りあります。確定申告 総合ガイド「手続きの流れ Step.3 申告書の提出」をご確認ください。

2年目以降

会社員の場合、2年目以降は年末調整で控除を受けることができます。

「給与所得者の住宅借入金等特別控除申告書兼住宅借入金等特別控除計算明細書」と、金融機関などから交付を受けた「住宅取得資金に係る借入金の年末残高等証明書」を勤務先に提出する必要があります。

詳細は、国税庁「年末調整で住宅借入金等特別控除の適用を受ける方へ」をご確認ください。

最初の年(1年目)

必要な書類

控除を受ける最初の年(1年目)の確定申告では、確定申告書、銀行口座がわかるもの、マイナンバーカード(もしくはマイナンバーを確認できる書類+身元確認書類)以外に、以下の書類が必要です。

一般住宅の場合(中古など)

- 住宅借入金等特別控除額の計算明細書

- 住宅ローンの年末残高等証明書

- 家屋の登記事項証明書

- 工事請負契約書の写し、または、売買契約書の写し

- (中古の場合)耐震基準適合証明書や建設住宅性能評価書の写しなど、耐震基準の要件を満たすことを証する書類

その他、以下に当てはまる場合に必要な書類があります。

-

土地購入に係る住宅ローン控除を受ける方

「土地の売買契約書の写し」「土地の登記事項証明書」 -

補助金などの交付を受けた方

市区町村からの補助金決定通知書など「補助金等の額を証する書類」 -

住宅取得等資金の贈与の特例を受けた方

贈与税の申告書など「住宅取得等資金の額を証する書類の写し」

認定住宅の場合

認定長期優良住宅、低炭素建築物の場合は、一般住宅の持ち物に加えて以下が必要です。

-

都道府県・市区町村などの長期優良住宅建築等計画の認定通知書の写し

または、低炭素建築物新築等計画の認定通知書の写し -

市区町村の住宅用家屋証明書もしくはその写し

または、建築士などの認定長期優良(または認定低炭素)住宅建築証明書

低炭素建築物とみなされる特定建築物の場合は、一般住宅の持ち物に加えて以下が必要です。

- 市区町村の住宅用家屋証明書

ZEH水準省エネ住宅などの場合

ZEH水準省エネ住宅または省エネ基準適合住宅を取得した場合、一般住宅の持ち物に加えて以下が必要です。

- 建築士などの住宅省エネルギー性能証明書または登録住宅性能評価機関の建設住宅性能評価書の写し

詳細は、国税庁「マイホームを持ったとき」をご確認ください。

増改築やリフォームをした場合の控除

工事内容によって受けられる控除の種類が変わります。主に、住宅ローン控除、住宅耐震改修特別控除、住宅特定改修特別税額控除です。

控除を受けるための要件などは、国税庁「マイホームを増改築等したとき」をご確認ください。

一般的な増改築・リフォームの場合

マイホームの増改築をした場合、一定の要件を満たすと控除を受けることができます。

-

住宅ローン控除

年間最大控除額:14万円、控除期間:10年間

増改築の控除率や所得条件は以下の通りです。

- 借入限度額:2,000万円

- 控除率:0.7%

- 年間最大控除額:14万円

- 控除期間:10年間

- 所得要件:合計所得金額2,000万円以下

- 床面積要件:50平方メートル以上

控除を受けるためには、ローン返済期間が10年以上であることや、工事費用が100万円を超えるものなどの要件があります。

詳細な要件や手続きに必要書類は、国税庁「増改築等をし、令和4年以降に居住の用に供した場合」をご確認ください。

耐震改修工事の場合

住宅の耐震に関するリフォームをして、現行の耐震基準に適合する場合、一定の要件を満たすと以下2つの両方の控除を受けることができます。

-

住宅耐震改修特別控除

年間最大控除額:62.5万円、控除期間:1年間 -

住宅ローン控除

年間最大控除額:14万円、控除期間:10年間

住宅耐震改修特別控除は、250万円までは控除率10%です。250万円を超える分などについては、750万円(1,000万円ー250万円)を限度に控除率5%が控除されます。

住宅耐震改修特別控除の適用を受けるための要件は以下です。

- 自己の居住用家屋の改修工事

- 1981年(昭和56年)5月31日以前に建築された家屋

- 耐震改修をした家屋が、現行の耐震基準に適合する

詳細な要件や必要書類は、国税庁「耐震改修工事をした場合」をご確認ください。

省エネ・バリアフリー・多世帯同居・耐久性向上・子育て対応改修工事の場合

省エネ・バリアフリー・多世帯同居・耐久性向上・子育て対応などの改修工事をした場合、一定の要件を満たすと以下2つのどちらかの控除を選択できます。

なお、確定申告で選択した控除は、控除適用後、選択を変えることはできませんのでご注意ください。

-

住宅特定改修特別税額控除

年間最大控除額:60~80万円※、控除期間:1年間 -

住宅ローン控除

年間最大控除額:14万円、控除期間:10年間

※耐震、省エネ、耐久性向上を併せて実施し、太陽光発電設備工事を含む場合は、最大80万円が控除されます。

住宅特定改修特別税額控除は、住宅ローンを組んでいない人でも工事費用が50万円を超える場合は、控除を受けることができます。工事の種類によって、控除対象の限度額が異なるため、年間の最大控除額が異なります。

標準的な費用までは控除率10%、標準的な費用を超える部分は控除率5%(標準的な費用と合わせて1,000万円まで)が控除されます。

詳細は、以下の国税庁のサイトをご確認ください。

よくある質問

控除を受ける最初の年(1年目)の分は、会社員・個人事業主ともに確定申告が必要です。会社員の場合は、2年目以降は年末調整で控除を受けることができます。

住宅ローン控除は還付申告にあたるため、5年以内であれば申告できます。2024年にマイホームを購入して入居した場合、2025年1月1日~2029年12月31日まで申告が可能です。

年末調整までに間に合わない場合は、確定申告によって住宅借入金等特別控除を受けることができます。翌年1月31日までに「住宅取得資金に係る借入金の年末残高等証明書」の交付を受けたときは、その証明書を給与の支払者に提出して年末調整の再計算を受けることもできます。