住民税

住民税

届け出をする

その他

対象となる人

原則として国内に住所のある全ての方が対象です。ただし、次のような場合には非課税です。

- 生活保護(生活扶助)を受けている

- 障害者、未成年者、寡婦、ひとり親の方で、前年の所得が135万円以下(給与所得であれば204.4万円未満)

- 前年の所得が市区町村などの基準より少ない

内容

目次

1. 住民税の概要

2. 2024年の定額減税(住民税の減税)

3. 普通徴収と特別徴収

4. 税額計算方法の概要

5. 住民税決定通知書とは

6. ふるさと納税について

1. 住民税の概要

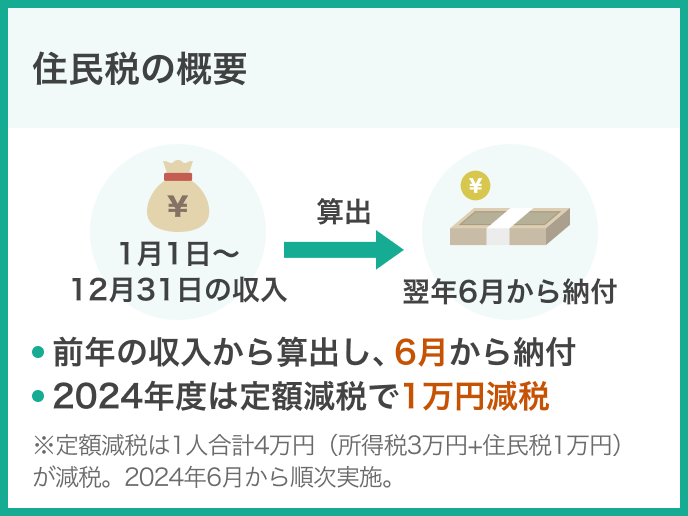

住民税は、お住まいの都道府県と市区町村に対して納付する税です。正式には都道府県の税(都民税や県民税)と、市区町村の税(市民税や町民税)を合わせたものですが、一括して市区町村が徴収します。

住民税の額は、1月1日から12月31日までの1年間の収入を元に算出され、翌年の6月からの1年間に納付します。

森林環境税(国税)

2024年度(令和6年度)から、森林整備などに関する施策の財源として、国内に住所を有する方は個人住民税均等割とあわせて1人年額1,000円を納付します。

2. 2024年の定額減税(住民税の減税)

「令和6年度税制改正」に伴い、2024年分の所得税・2024年度分の個人住民税について、定額による特別控除(定額減税)が実施されます。 1人あたり所得税3万円、住民税1万円、合計4万円が定額で減税されます。

対象者や実施時期などの詳細は、2024年定額減税のページをご確認ください。

3. 普通徴収と特別徴収

住民税の納付方法には、主に個人事業主を対象とした「普通徴収」と、主に会社員や年金受給者を対象とした「特別徴収」があります。

普通徴収(主に個人事業主)

- 税額は、確定申告の際に申告した所得を元に計算され、市区町村などから通知される

- 納付の際は、通知時に送付される納付書を用いて、一般的には年4回に分けて納付する

特別徴収(主に会社員や年金受給者)

- 税額は、会社などを通じて申告された所得を元に計算される

- 納付は、給与や年金の支払時にあらかじめ差し引かれる(源泉徴収)

どちらの場合も、確定申告や年末調整を通じて税額の計算は市区町村などで行われます。そのため、一般的には住民税のために個人が所得の申告などを改めて行う必要はありません。

4. 税額計算方法の概要

住民税の計算方法を、概要のみ簡単に紹介します。

住民税の課税額は「均等割」と「所得割」の合計で決まります。

均等割

- 一律に固定の金額

- 金額はおおむね5,000〜6,000円(市区町村などによって異なる)

所得割

- 課税所得に対して税率(通常は10%)をかけた額

- 全国共通でほとんどの市区町村などが10%だが、一部異なる場合がある

課税所得とは

課税所得とは、実際の収入から所得控除を引いたものです。主な控除には次のようなものがあります。

| 控除の名称 | 説明 |

|---|---|

| 基礎控除 | すべての人に適用される控除 |

| 配偶者控除 | 配偶者の収入が基準以下の場合に適用される控除 |

| 扶養控除 | 扶養する家族がいる場合に適用される控除 |

| 生命保険料控除 | 生命保険、個人年金保険、介護保険の保険料に適用される控除 |

| 医療費控除 | 高額の医療費を支払った場合に適用される控除 |

全ての所得控除については、東京都主税局「個人住民税の所得控除」などで確認できます。

税額控除とは

また、計算後の課税額を軽減する税額控除もあります。

主な例として、ふるさと納税が含まれる寄附金控除や、住宅ローン控除があります。税額控除の一覧についても、東京都主税局「個人住民税の税額控除」などで確認できます。

これらの控除は確定申告や年末調整の際に申告した情報が使用されるため、ほとんどの場合は住民税のために改めて申告を行う必要はありません。

より詳細な情報は、お住まいの市区町村などの公式ページをご確認ください。

5. 住民税決定通知書とは

住民税は、前年1年間の収入に基づく課税額を、6月からの1年間に納付します。6月からの新しい税額を知らせるための通知が「住民税決定通知書」です。

入手方法や時期について

住民税を給与から天引きで納付している方(特別徴収)は、お勤めの会社から住民税決定通知書が渡されます。

住民税をご自身で直接納付している方(普通徴収)は、お住まいの市区町村から郵送される形が一般的です。

どちらの場合も、5月から6月頃に送られます。

通知書の内容

住民税決定通知書には、主に次のような内容が記載されています。

- 税額の算出基準となる収入や所得の額

- 所得から控除された額

- 上記に基づいて算出された税額

- 月ごとの納付額

また、ふるさと納税をした場合、「摘要」欄に税額が控除された額が記載されます。

通知書が届いたら行うこと

通知書が届いたら、内容が正しいか確認することをお勧めします。もし間違いがあれば、お住まいの市区町村にお問い合わせください。

住民税を給与から天引きで納付している方(特別徴収)は、個人で納付する必要はないため、内容の確認が済んだら特に必要な作業はありません。

住民税をご自身で直接納付している方(普通徴収)は、通知書と同封される案内などに従って納付をしてください。

6. ふるさと納税について

ふるさと納税と住民税

ふるさと納税とは、ご自身で選んだ市区町村などに寄付をした金額が、住民税や所得税の税額から控除される仕組みです。寄付した金額から2000円の自己負担分を除いた税額が控除されます。(控除ができる金額には上限があります)

そのため、実質的に2000円の負担のみで、寄付に対する返礼品を受け取ることができる仕組みと考えることもできます。

ふるさと納税の詳細については、総務省「ふるさと納税ポータルサイト」や、総務省「ふるさと納税のしくみ」などをご確認ください。

住民税の控除方法

ふるさと納税をした後には、確定申告またはワンストップ特例制度による申請が必要です。

他に確定申告の必要がない方は、ワンストップ特例制度を利用するのが比較的簡単です。詳しい利用方法は、実際にふるさと納税ができるサービスの説明などをご確認ください。

税額の控除は次のように行われます。

- ワンストップ特例制度を利用した場合、すべての控除は翌年6月から納付する住民税に適用されます

- 確定申告をした場合、その年の所得税と、翌年の住民税に分けて控除が適用されます

住民税控除の確認方法

ふるさと納税をした場合の住民税の控除は、翌年の6月から納付する分に適用されます。

住民税から税額控除された額は、住民税決定通知書に記載されます。通知書の「摘要」欄に「寄付金税額控除」として記載された金額が、実際に控除された金額です。

ワンストップ特例制度を利用した場合、すべての控除が住民税に適用されるため、住民税決定通知書に記載された額が控除の総額です。

確定申告をした場合は、住民税と所得税に分けて適用されるため、住民税決定通知書に加えて、確定申告の控えも合わせて確認する必要があります。