確定申告とは、1月1日から12月31日までの1年間の所得に対する税金などを計算し、税務署に申告して過不足を精算する手続きです。

確定申告では、税金を納める申告と払いすぎた税金が戻る還付申告があります。

注目の還付申告

確定申告の手続き

スケジュール

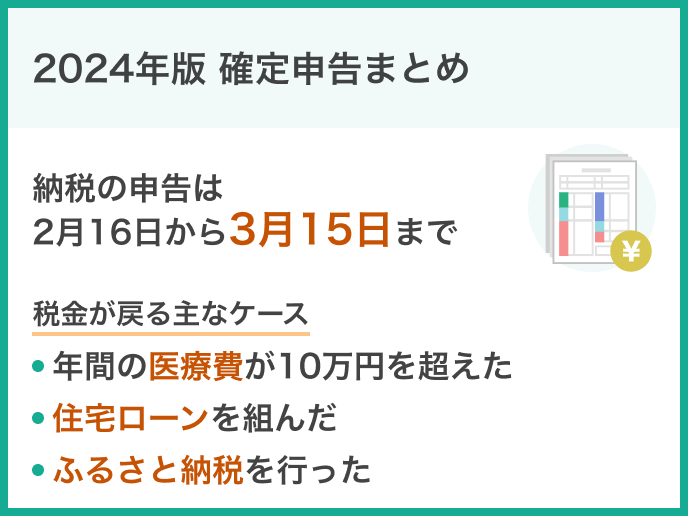

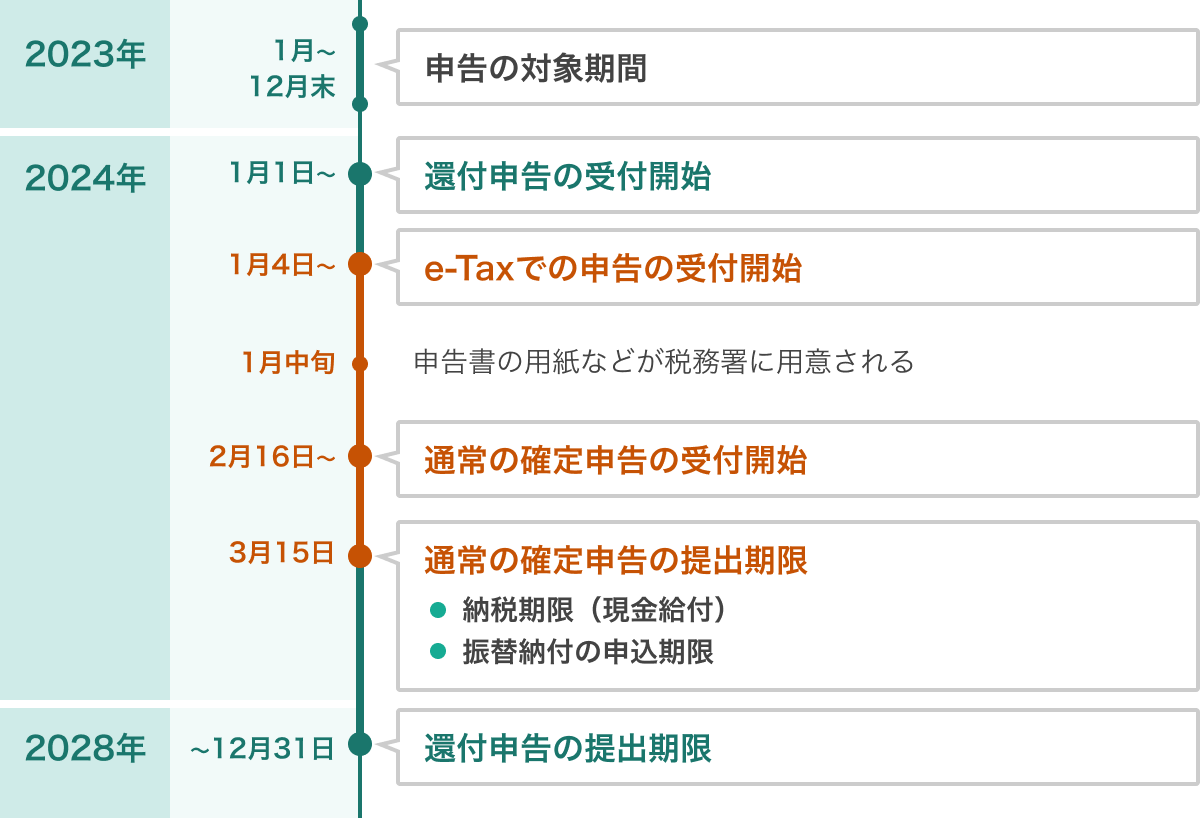

確定申告の申告期間は、申告対象期間の翌年2月16日から3月15日までです。

医療費控除、住宅ローン控除、ふるさと納税など、税金の還付を受ける申告の場合は、申告対象期間の翌年1月1日から申告の受付が開始され、5年以内であれば申告が可能です。

期限を過ぎてしまった・忘れていた場合

期限後申告、無申告

確定申告を忘れていて期限を過ぎてしまった場合は「期限後申告」となり、確定申告をしなかった場合「無申告」として取り扱われます。

期限後申告の場合、延滞税を併せて納付する必要があります。無申告の場合は、納付すべき税額に応じた金額が無申告加算税として加算されます。

詳細は、国税庁「確定申告を忘れたとき」をご確認ください。

やむを得ない事情がある場合

個別延長

災害などのやむを得ない事情により期限までに確定申告ができない場合は、「災害による申告、納付等の期限延長申請」を行うことで、納税の期限延長を認められる場合があります。

詳細は、国税庁「災害による申告、納付等の期限延長申請」をご確認ください。

期限内までの納税が難しい場合

延納制度

確定申告の期限までに全額の納税が難しい場合は、延納制度を利用できます。延納制度は、納付すべき税額の半分(2分の1)以上を期限内に納付することで、残りの税額の納付期限を2024年5月31日まで延長できる制度です。

期限延長

能登半島地震の状況を考慮し、国税の申告・納付などの期限が自動的に延長されます。

-

対象者

石川県・富山県に納税地のある方※ -

延長期限

いつまで延長するかは被災者の状況に配慮して検討

※石川県・富山県以外に納税地がある方であっても、所轄の税務署に対して申請することにより、申告・納付などの期限の延長を受けることができます。

詳細は、国税庁「令和6年能登半島地震に係る国税の申告・納付等の期限の延長について」(PDF)をご確認ください。

「雑損控除」の特例措置

雑損控除とは、災害などによって資産について損害を受けた場合等に受けることができる所得控除です。

-

対象者

能登半島地震により自宅や家財などに損害を受けた方 -

控除対象となる所得

2023年の所得から控除される方針

※通常は2024年の所得から控除されるため1年前倒して実施 -

確定申告の期間

2024年2月16日から申告開始される確定申告にて適用

確定申告の対象者

「税金の還付を受ける申告」と「税金を納める申告」の主な対象者は以下の通りです。

「税金の還付を受ける申告」の主な対象者

- 年間の医療費が10万円を超えた

- 市販の対象医薬品の購入費が12,000円を超えた

- 住宅ローンを組んでマイホームを購入、増改築などの工事をした

- 寄付やふるさと納税をした

- 年の途中で退職して年末調整を受けていない

- 災害や盗難などで家や財産に損害を受けた

「税金を納める申告」の主な対象者

- 個人事業主やフリーランスで事業所得がある

- 給与の年間収入金額が2,000万円を超えている

- 不動産所得がある、または不動産を売却して利益が出た

- 給与所得者で、副業などの所得の合計額が20万円を超えている

- 公的年金などの収入金額が400万円を超えている、または公的年金以外の所得(給与や不動産収入など)が年間20万円を超えている

- 退職金を受け取って「退職所得の受給に関する申告書」を提出していない

通常、会社員の方は年末調整で処理するため確定申告を行う必要はありません。ただし、会社員の方でも確定申告をすることで税金の還付を受けられる場合があります。

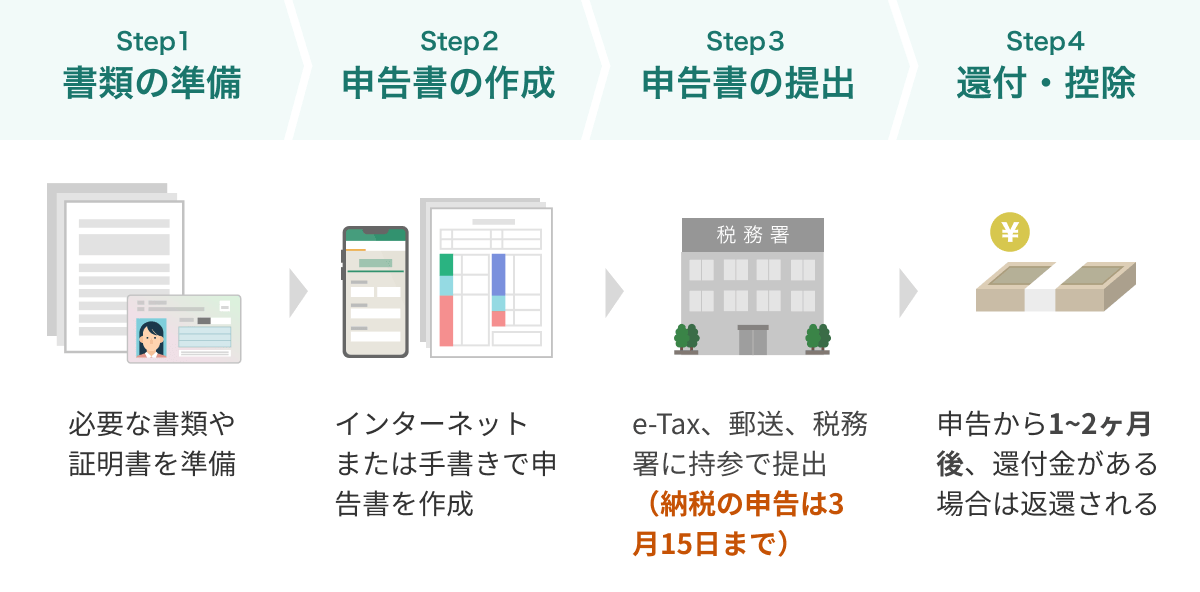

手続きの流れ

確定申告の主な手続きの流れは以下の通りです。

各Stepの詳細を説明します。

Step1.書類の準備

本人確認書類

税務署で本人確認を行うため、申請者本人の確認書類が必要です。

※配偶者や扶養親族などの本人確認書類は不要

- マイナンバーカード

-

マイナンバーカードがない場合

マイナンバーを確認できる書類(通知カードや住民票の写しなど)+身元確認書類(運転免許証や健康保険証など)

その他の必要書類

- 確定申告書

-

源泉徴収票

※会社員の場合

※提出や添付は必要ありませんが申告書を作成する上で必要です -

所得金額がわかる書類(青色申告決算書や収支内訳書など)

※個人事業主などの場合 -

領収書、支払額の証明書、医療費の通知書 など

※控除を受ける場合 -

銀行口座がわかるもの

※還付金がある場合

※印鑑は不要です(2021年の税制改正により確定申告書の押印は原則不要となりました)

Step2.申告書の作成

ネットで作成する

国税庁「確定申告書等作成コーナー」を利用して、パソコンやスマホで必要事項を入力することで申告書を作成できます。作成した申告書はそのままe-Taxで税務署に提出できます。

その他、確定申告ソフトなどを利用して申告書を作成することも可能です。

手書きで作成する

税務署に申告書を取りに行く、もしくは自宅で印刷した申告書を利用して、手書きで申告書を作成することも可能です。

Step3.申告書の提出

申告書の提出方法は、「e-Taxで提出」「郵送で提出」「税務署に持参して提出」の3通りあります。

e-Taxで提出

-

マイナンバーカード方式

マイナンバーカードとマイナンバーカード読取対応のスマートフォン(もしくはICカードリーダー)を用意するだけで、e-Taxから提出できます。 -

ID・パスワード方式

税務署もしくはウェブでID・パスワードを発行して「確定申告書等作成コーナー」で作成した申告データをe-Taxから提出できます。

詳細は、e-Tax「ご利用の流れ」をご確認ください。

郵送で提出

お住まいの地域の所轄税務署または業務センターに郵送して提出できます。確定申告期限日の当日消印まで有効です。

- 第一種郵便物(定形郵便、定形外郵便、レターパックなど)

- 信書便

※「ゆうパック」「ゆうメール」「ゆうパケット」「宅急便」などで送付することはできません。

税務署に持参して提出

お住まいの地域の所轄税務署に申告書を持参して提出します。税務署の時間外収受箱へ投函して提出することも可能です。

税務署の所在地は、国税庁「税務署の所在地などを知りたい方」で調べられます。

Step4.還付・控除

還付金がある場合、申告後1カ月~1カ月半程度で指定の口座に振り込まれます。e-Taxで提出された場合は、3週間程度で処理されます。

公金受取口座を登録済みの方は、公金受取口座への振り込みを指定することも可能です。

還付金の処理状況の確認方法

e-Taxの利用者識別番号を持っている方は、e-Taxにログインすると還付金の処理状況が確認できます。

処理状況が確認できるようになるのは、おおむね以下の時期です。

-

e-Taxで還付申告をした場合

申告してから2週間程度 -

書面で還付申告をした場合

申告してから1カ月程度

詳細は、国税庁「税金の還付」や、e-Tax「還付金処理状況確認について」をご確認ください。

ネットで確定申告書の作成・e-Taxで提出される方は、以下から手続きを行ってください。

税金の還付を受ける手続き(還付申告)

確定申告をすることによって、納め過ぎた所得税の還付を受けることができます。この申告を還付申告といいます。

還付申告は、申告対象期間の翌年1月1日から受付が開始され、5年以内であれば申告ができます。

自分と家族の医療費が年間10万円を超えた方など

医療費控除

税金を納める本人と生計を一にする家族の年間の医療費が10万円を超えた場合や、市販の対象医薬品の購入額が12,000円を超えた場合に控除が受けられます。

マイホームを購入して住宅ローンを組んでいる方

住宅ローン控除

控除の正式名称は「住宅借入金等特別控除」です。住宅ローンでマイホームを購入したり、増改築やリフォームをした場合、一定の要件を満たすと控除が受けられます。

ふるさと納税で寄付を行った方

ふるさと納税

ふるさと納税は寄付金控除の対象です。自治体に寄付をした金額に応じて、所得税と翌年度分の住民税のそれぞれから控除されます。

年金を受給している方の確定申告

国民年金や厚生年金、確定給付企業年金の規定に基づいて支給を受ける企業年金などの公的年金などの収入は、通常「雑所得」に該当するため、一定の金額を超える場合は確定申告をする必要があります。

ただし、手続きの負担を軽減するため「確定申告不要制度」が設けられています。

以下の両方に該当する場合は「確定申告不要制度」の対象となり、確定申告を行う必要はありません。

- 源泉徴収の対象となる公的年金等の収入金額の合計額が400万円以下

- 公的年金等に係る雑所得以外の所得金額が20万円以下

詳細は、政府広報オンライン「年金受給者の確定申告不要制度」をご確認ください。

※公的年金等とは?

公的年金等とは、国民年金や厚生年金、老齢基礎年金、老齢厚生年金、老齢共済年金、恩給(普通恩給)、過去の勤務に基づき使用者であった者から支給される年金、確定給付企業年金契約に基づいて支給を受ける年金などです。

※雑所得以外の所得とは?

公的年金等に係る雑所得以外の所得とは、生命保険や共済などの契約に基づいて支給される個人年金、給与所得、生命保険の満期返戻金などです。

以下のどれかに当てはまる場合は、確定申告が必要です。

- 確定申告不要制度の対象者に該当しない

- 医療費控除や住宅ローン控除などの還付を受ける

- 年金以外の所得があるなど住民税の申告が必要

詳細は、国税庁「高齢者と税(年金と税)」、国税庁「確定申告が必要な方」をご確認ください。

公的年金等に係る雑所得以外の所得金額が20万円を超える場合、確定申告が必要です。

つまり、公的年金を受給しながら給与をもらっている方は、年間の給与収入が75万円を超える場合は確定申告を行ってください。

-

給与収入 ー 給与所得控除 = 所得金額

(75万円 ー 55万円 = 20万円)

詳細は、国税庁「公的年金等を受給されている方へ」や、国税庁「給与所得控除」をご確認ください。

所得金額調整控除

公的年金を受給しながら働いている方は、給与と公的年金などの所得金額の合計が10万円を超える場合、所得金額調整控除が受けられます。

詳細は、国税庁「所得金額調整控除」や、国税庁「公的年金等の課税関係」をご確認ください。

副業している方の確定申告

会社員の方で年末調整が済んでいる場合でも、副業などで得た所得が20万円を超える場合には、確定申告が必要です。

副業で得る副収入の主な例は以下です。

- フリマアプリやネットオークションなどで取引したときの所得※

- ベビーシッターや家庭教師などの所得

- ビットコインなどの暗号資産の売却による所得

※不要になった古着や家財などを売却した場合は非課税です。

詳細は、国税庁「給与所得者がネットオークション等により副収入を得た場合」などをご確認ください。

以下のどれかに当てはまる場合は、確定申告が必要です。

- 副業で得た所得金額が20万円を超える

- 医療費控除や住宅ローン控除などの還付を受ける

副業などの所得が20万円以下の場合でも、医療費控除や住宅ローン控除、ふるさと納税などで還付申告が必要な場合は、確定申告を行う必要があります。

所得金額の計算方法

- 総収入金額 ー 必要経費 = 所得金額

収入から必要経費を差し引いて、所得金額が20万円を超える場合確定申告が必要です。

必要経費の主な例は以下です。

-

旅費交通費

取引先へ移動するための交通費や出張の旅費など -

消耗品費

事務用品(名刺や封筒など)の購入費用 -

通信費

業務で使用する携帯電話や切手・はがき代など -

広告宣伝費

チラシ代など

詳細は、国税庁「スマホで確定申告(副業編)」(PDF)などをご確認ください。

よくある質問

控除は一定の金額を差し引くことで、還付は払いすぎていたものが戻ることです。お金が戻るという意味合いでいうと還付がそれにあたり、控除は支払う税金の額がその分減ります。

納税の必要があったのに確定申告を期限内に行わなかった場合は、延滞税や無申告加算税など金銭的なペナルティが課される可能性があります。期間内に終わらせるようにしましょう。

会社員であれば勤め先の年末調整で納税額が精算されるため、確定申告は原則不要です。ただし、医療費控除やふるさと納税などの寄付金控除は、年末調整では控除ができないため、確定申告をすることで還付を受けられる場合があります。また、副収入で一定以上の収入がある場合や、住宅ローン控除を受ける初年度などは確定申告が必要です。自身が該当するかどうか知っておきましょう。

e-Taxはオンラインで申告や納税などの手続きができるシステムです。国税庁の確定申告書等作成コーナーで申告書を作成し、e-Taxで提出すればすべてオンラインで手続きが完了します。

所得控除の種類は15種類です。雑損控除、医療費控除、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、寄付金控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、基礎控除です。

確定申告期限内に誤りに気付いた場合は、改めて申告書等を作成し、確定申告期限までに提出してください。ただし、当初提出した確定申告での還付金が既に支払われている場合などは、還付済みの税金の精算手続きが必要になります。

確定申告期限後に誤りに気付いた場合で、税額を実際より多く申告していたときには更正の請求ができます。税額を実際より少なく申告していたときは、修正申告をして正しい税額に修正してください。税額を少なく申告していた場合、過少申告加算税がかかる場合があります。詳細は、国税庁「確定申告を間違えたとき」や、国税庁「申告が間違っていた場合」をご確認ください。