所得税

届け出をする

その他

所得税は、1月1日~12月31日の1年間に給料や事業などで個人が得た所得に対してかかる税金です。1年間の所得から、配偶者控除などの所得控除を差し引いた「課税所得金額」に税率をかけて所得税額を算出します。

対象となる人

1月1日~12月31日の1年間に給料や事業などで得た個人所得がある人

以下に該当する場合、所得税は発生しません。

- 主にパート・アルバイトの方で、1年間の給与収入の合計が103万円以下の場合

- 個人事業主やフリーランスの方で、1年間の収入から必要経費などを差し引いた「事業所得」の合計が48万円以下の場合

- 公的年金の受給者で、年金のみの1年間の収入の合計が一定額に満たない場合

内容

目次

1. 所得税の概要

2. 所得税額の計算と税率

3. パート・アルバイトの所得税

4. 2024年度 所得税減税

1. 所得税の概要

所得税とは

1月1日~12月31日の1年間に給料や事業などで個人が得た所得に対してかかる税金です。会社員などは給与や賞与から源泉所得税が徴収されています。個人事業主(自営業やフリーランスなど)は確定申告をして、所得税を申告・納付します。

所得の種類

所得の性質によって、給与所得、不動産所得、株式などの譲渡所得など10種類があり、それぞれの所得について計算方法が異なります。詳しくは、国税庁「所得の区分のあらまし」をご確認ください。

復興特別所得税とは

東日本大震災の復興に必要な財源の確保のために設けられた特別税です。2013年から2037年までは、所得税と併せて復興特別所得税を納める必要があります。税額は「基準所得税額」に税率2.1%をかけて算出します。

会社員の場合は、給与などから復興特別所得税が源泉徴収されています。個人事業主(自営業やフリーランス)などは、確定申告をして申告・納付します。詳しくは、国税庁「個人の方に係る復興特別所得税あらまし」をご確認ください。

源泉所得税とは

給与や賞与から源泉徴収して納める所得税で、事業主を通じて国に納付されます。給与所得者の方は、復興特別所得税もあわせて源泉徴収されます。

毎月の給与などから源泉徴収される所得税などの合計額と、1年間に納めるべき所得税などの合計額を一致させるために年末調整を行い、納税額の払い過ぎがあれば還付金を受け取ることができます。詳しくは、年末調整をご確認ください。

2. 所得税額の計算と税率

所得税額の計算

1月1日~12月31日の1年間の収入から必要経費(会社員の場合:給与所得控除、年金受給者の場合:公的年金等控除)を差し引いた後の金額が、所得税額を計算するもとになる「所得」になります。

「1年間の収入」 - 「経費」 = 所得

所得税額は、この所得から所得控除を差し引いた後の「課税所得金額」に税率をかけて算出します。

「所得」 - 「控除」 = 課税所得金額

「課税所得金額」 × 「税率」 = 所得税額

※所得控除は、納税者の事情を加味して税負担を調整するためのもので、基礎控除、配偶者控除、扶養控除、社会保険料控除などがあります。詳しくは、国税庁「所得控除のあらまし」をご確認ください。

税率

所得税の税率は、7段階に区分されています。課税所得金額が一定の金額以上となった場合に「超過した部分」にのみ高い税率を課税する「超過累進税率」の仕組みになっています。

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円~1,949,000円まで | 5% | 0円 |

| 1,950,000円 ~ 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 ~ 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 ~ 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 ~ 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 ~ 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 2,796,000円 |

上記の早見表で、該当する課税所得額に税率をかけて「控除額」を差し引くことで超過累進税率に基づいた所得税額を算出できます。詳しくは、国税庁「所得税のしくみ」や国税庁「所得税の税率」をご確認ください。

3. パート・アルバイトの所得税

パート・アルバイトの方で1年間の給与収入の合計が103万円以下の場合、基礎控除や給与所得控除などを差し引いた後の「課税所得金額」が0円になるため所得税は発生しません。

ただし、月収が88,000円以上になるとその月は所得税が源泉徴収されます。その場合も、1年間の給与収入の合計が103万円以下であれば、年末調整の手続きを行うことで払い過ぎた所得税は還付されます。詳しくは、年末調整をご確認ください。

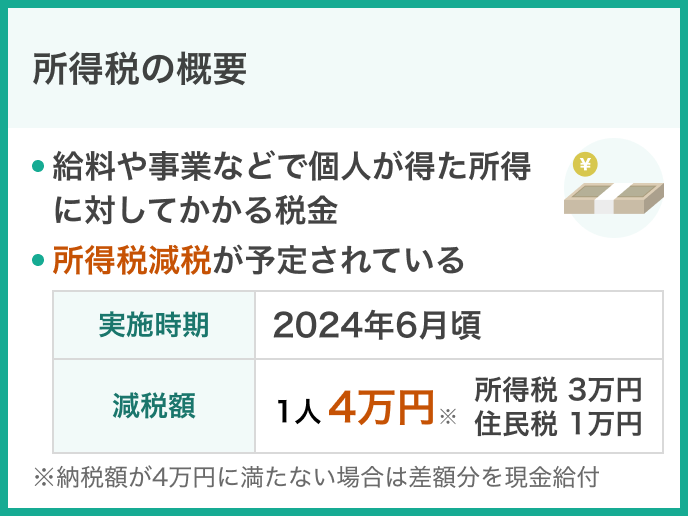

4. 2024年度 所得税減税

2024年度の所得税減税について、1人あたり所得税3万円、住民税1万円の合計4万円が定額で減税される方針です。納税額が4万円に満たない場合は、差額分を1万円単位で現金給付する方針です。

住民税非課税世帯や低所得者世帯には、給付金を支給予定です。 給付金については、住民税非課税世帯・低所得者世帯に対する給付金のページをご確認ください。

※給付金の支給対象者が、就職などで所得が増えて定額減税の対象になった場合でも、給付金の返還を求めない予定です。

対象者

納税者本人、扶養親族 ※納税者の扶養家族についても同額の減税を実施

なお、年収2,000万円以上の人を対象から除外する所得制限が設けられる予定です。

実施時期

2024年6月から順次開始されます。

給与所得者

所得税 2024年6月の給与や賞与の源泉徴収分から減税 6月分で減税しきれない場合は、7月以降に減税 住民税 減税分を引いた年間の税額を7月以降の11カ月間で均等した額を納税 ※2024年6月分の納税は発生しない

公的年金所得者

所得税 2024年6月支給の年金の源泉徴収分から減税 6月分で減税しきれない場合は、次の支給の8月以降に減税 住民税 2024年10月納税分から減税 10月分で減税しきれない場合は次の12月以降の納税時も減税

個人事業主など

所得税 2025年2~3月の確定申告時に減税 一部の方は、確定申告前に年2回にわけて所得税を納付する予定納税(※)時に減税 住民税 2024年6月徴収分から減税 6月分で減税しきれない場合は次の8月以降の納税時も減税

※予定納税とは その年の5月15日に確定している前年分の所得税および復興特別所得税の納税額が15万円以上になる場合、納税額の3分の1を年2回にわけてあらかじめ納付する制度です。詳しくは、国税庁「No.2040 予定納税」をご確認ください。